Le récent Brexit a annoncé la couleur : nous ne sommes pas à l’abri d’une crise financière majeure dont l’Europe aurait beaucoup de mal à se relever. Les banques européennes sont d’ailleurs sur le qui vive, chat échaudé craignant l’eu froide. Un nouveau krach boursier en vue aurait ainsi des conséquences désastreuse, et il n’y a pas une banque française qui s’en sortirait haut la main.

Vers un éclatement de la zone l’euro ?

Si un pays choisissait d’en sortir, ça sentirait le sapin pour l’Europe. D’abord pour lui même : ce vilain petit canard connaitrait une crise sans précédent. Et par le jeu des dominos, elle éteindrait tous les autres états membres.

Les banques en seraient les premières victimes. Car si un pays (exemple le Portugal) reprend son ancienne monnaie, elle sera fortement dévaluée par rapport à l’euro. Hors, tous les pays ont une dette libellée en euro. Le sortant ne pourrait donc pas la payer. Les banques prêteuses se retrouveraient le bec dans l’eau.

En cause : les différences entre le Nord et le Sud

L’union européenne ne fonctionne pas de la même façon pour tous le monde. Il y a des pays qui s’en sortent très bien, exemple la Suède, et d’autres qui galèrent comme l’Italie. Il y a un monde entre les deux hémisphères qui n’ont pas le même modèle économique.

Pour réduire sa dette, il faut exporter, beaucoup, et dans le Sud, on a du mal. C’est l’exemple de la Grèce, avec les conséquences que l’on connait. Et la France dans tout cela ? Et bien elle ne fait pas partie des pays du Nord, malheureusement, et son déficit ne va pas en s’arrangeant.

Quelles conséquences si la France sortait de l’euro ?

Le scénario est possible, nul ne sait de quoi demain sera fait, surtout que certains politiques le laissent envisager. Le retour au franc possible allant avec fait frémir. Reste que l’union monétaire ne fonctionne plus comme elle le devrait, c’est un fait. La solution serait une union fiscale et budgétaire, mais l’Allemagne ne veut pas en entendre parler.

Avantages de retourner au franc

Il y en a, aussi fou que cela paraisse. D’abord la dette due aux investisseurs étrangers : rasée pour défaut de paiement. La Banque de France pourrait à nouveau faire tourner la machine à billets selon ses besoins, les épargnants français devenant les créanciers de l’état. Mais tout cela parait quand même un peu utopique, et les dangers d’un retour au franc sont bien plus grands.

Pour vous changer les idées, nous vous conseillons la lecture de l’article suivant : comment devenir riche sans travailler.

Des conséquences qui font frémir

Que les français se préparent à la plus grande cure d’austérité de leur histoire ! Voilà, c’est dit. Tout ce qui viendrait d’un autre pays connaitrait une hausse de prix à la hauteur de la dévaluation. Les ménages devront donc se contenter de tout acheter « local », car les salaires ne suivront pas.

Et quand il n’y a plus d’argent dans les caisses, où va-t-on le chercher ? Chez les épargnants pardi. On a encore le souvenir de ce qui est arrivé aux chypriotes récemment pour renflouer l’état et les banques : 10% des avoirs confisqués.

Quant aux crédits, mieux vaudra être déjà propriétaire, car les taux d’intérêts exploseraient ) la hausse pour stabiliser le franc et éviter qu’on joue avec notre monnaie sur les marchés.

L’euro bientôt remplacé par les monnaies locales et virtuelles ?

C’est la conséquence de cette défiance vis à vis de la monnaie européenne. Elles existent un peu partout en France, et sont pour le moment le fruit d’initiatives qui font sourire. Avec cet argent « différent », on peu dans certains endroits acheter sa baguette de pain ou boire son demi au comptoir. On les retrouve dans des territoires qui aiment à marquer leur différence : dans des communes basques, dans le Morbihan, à Toulouse…

C’est la conséquence de cette défiance vis à vis de la monnaie européenne. Elles existent un peu partout en France, et sont pour le moment le fruit d’initiatives qui font sourire. Avec cet argent « différent », on peu dans certains endroits acheter sa baguette de pain ou boire son demi au comptoir. On les retrouve dans des territoires qui aiment à marquer leur différence : dans des communes basques, dans le Morbihan, à Toulouse…

Nous sommes ici dans une démarche citoyenne pure et dure pour faire avancer l’économie locale avec le soutien des producteurs du cru, mais dans un cadre légal, puisque ces monnaies alternatives sont reliées à l’euro, le taux de change étant bien souvent celui de la parité. Les champions, ce sont actuellement les basques, avec l’Eusko.

Une pratique risquée ?

Imaginons qu’un dispositif ayant favorisé l’émergence d’une monnaie locale s’arrête d’un coup. Qu’en sera-t-il des euros échangés. Les risques sont forts de ne pouvoir les récupérer. D’où la nécessité de garder précieusement l’argent « réel » sur un compte dédié.

Le bitcoin champion toutes catégories

Il n’est plus question ici d’économie solidaire et alternative. Sa valeur est en hausse, la monnaie électronique ayant même été une des seules à profiter du Brexit. Alors, le bitcoin est-il entrain de devenir une valeur refuge ? Il faut dire que la monnaie cryptée a maintenant assez de bouteille pour attirer les investisseurs de tous poils.

Le bitcoin est donc devenu un investissement comme un autre, avec ses possibilités de gains rapides (mais aussi de pertes).

Sur le même sujet : l’investissement le plus rentable.

Faillite de la plus grande banque allemande ?

La disparition d’une banque en France ou en Allemagne en cas de crise grave n’est pas utopique. On ne peut exclure une faillite bancaire en 2017. Actuellement dans l’oeil du cyclone, la Deutsche Bank, dont les aventures ont fait frémir pendant quelques jours toutes les bourses d’Europe.

Car la banque allemande a de gros problèmes financiers, et la chancelière crie haut et fort à qui veut bien l’entendre que le pays ne mettra pas la main à la poche pour l’aider à s’en sortir. Pour une fois que ce n’est pas le contribuable qui paye !

Comme bien souvent, ce sont les américains qui ont remués le « caca ». En cause, le rôle de la Deutsche Bank dans la crise des subprimes. Résultat : une amende de plus de 12 milliards d’euros. Retour à la dure réalité. Bien mal acquis ne profite jamais.

Les risques d’une disparition

Imaginons la pire des hypothèses, celle de la fin de la Deutsche Bank. Si elle connaissait un krash boursier, elle aurait du mal à s’en relever. Le cours de l’action a fondu comme neige au soleil.

La fin de la banque allemande entrainerait un séisme pour toute l’économie mondiale. Rappelons qu’elle fait partie des 12 plus grandes banques au monde. Mais il y a quand même peu de chances qu’on la laisse faire faillite, malgré ce que disent les politiques. Il faut dissocier la chute de l’action et la faillite. Pour les actionnaires en revanche… Personne ne viendra les sauver !

Pour aller plus loin et tenter de trouver enfin le bon filon : quelle action acheter ?

Votre argent peut-il disparaitre si une banque fait faillite ?

Tremblez français moyens ! Ce n’est pas parce qu’on a mis de l’argent de côté qu’on est certain d’en revoir la couleur. Rappelons ici le grand principe : la garantie bancaire ne fonctionne plus au delà de 100 000 euros. Ainsi, en cas de faillite, vous serez remboursé jusqu’à cette limite là, pas un sou de plus ! Reste que rien n’assure que le fonds de garantie puisse couvrir tout le monde au même moment…

Cette règle est à peu près la même dans les pays de l’union (qui pour une fois ne fait pas la force). Ainsi, dans le pire des scénarios, on peut imaginer que les banques se refassent une santé financière sur le dos de leurs clients. Rappelez vous Chypre.

La France concernée ?

Pas de cocorico. Notre pays n’échappe pas à la règle, et ses banques, en dernier recours, ont cette possibilité de se servir au de là de 100 000 euros détenus par banque et par personne.

Cela concerne aussi bien les comptes épargnes que les comptes de dépôt : PEL, CEL, livret Jeune, compte à terme, compte-espèces, compte courant, livret bancaire, PEA. Pour tous ces comptes, les sommes sont additionnées. Seuls le livret A, le LDD et le LEP s’en sortent un peu mieux : on les additionne à part.

Vous avez une assurance vie et vous pensez être hors de danger ? Que ni ni. Là encore, la garantie est plafonnée : 70 000 euros.

Comment échapper au plafonnement ?

Il n’y a pas 36 solutions : il faut multiplier les partenaires bancaires, afin de bénéficier de la garantie. Concrètement, dès que vous avez plus de 100000 dans une banque, il faut mettre l’excédent dans une autre banque. Par contre, il ne faut pas être allergique à l’administratif, car cela va multiplier les démarches.

A noter : les banques en ligne, filiales d’établissements traditionnels sont des entités à part entière, sauf quand elles sont désignées comme simple marque.

Nous vous conseillons également la lecture de l’article suivant : investir à l’étranger.

Un krach boursier à venir ?

Les alarmistes le prédise. Sans vouloir aller dans leur sens, la menace est réelle. Ceux qui ont un peu d’expérience se souviennent avec horreur de la crise des subprimes qui avait semée le chaos dans l’économie américaine, laissant tant d’américains à la rue. La contagion au reste du monde avait été mesurée par rapport à l’ampleur des dégâts.

Mais une bulle qui a éclatée dans le passé ne veut pas dire qu’il n’y en aura pas de nouvelles, bien plus dévastatrices. La valeur de beaucoup d’entreprises en bourse est largement sur-cotée. Tant qu’il y a des gens pour acheter tant mieux. Mais quand tout le monde va commencer à vendre, la boule de neige va se transformer en avalanche.

La bourse chinoise a amorcé cette tendance l’année dernière, perdant parfois plus de 10% en une séance boursière. Et que dire des USA, où la valeur des actions a été multipliée par deux en 7 ans.

Autre source d’inquiétudes : les banques centrales. Elles injectent sans s’arrêter des milliards dans l’économie. Mais que se passera-t-il quand elle vont fermer le robinet ?

Ces grosses sociétés cotées en bourse pourraient faire faillite

Les banques, bien sur, ne sont pas les seules à risquer la faillite. Ceux qui sont en première ligne, ce sont les entreprises. Alors, on a l’habitude de dire que ce sont surtout les petites sociétés qui sont les plus fragiles. Ne croyez pas cela. Des mastodontes peuvent aussi se retrouver le bec dans l’eau.

Les banques, bien sur, ne sont pas les seules à risquer la faillite. Ceux qui sont en première ligne, ce sont les entreprises. Alors, on a l’habitude de dire que ce sont surtout les petites sociétés qui sont les plus fragiles. Ne croyez pas cela. Des mastodontes peuvent aussi se retrouver le bec dans l’eau.

Dans le viseur, ces start-up qui lèvent des milliards sur de belles promesses. Elles font l’actualité et affichent des prévisions de croissance hors normes. La nouvelle économie sera la première impactée si la bulle explose.

Des faillites retentissantes à venir ?

Ce qui cloche dans le modèle de ces sociétés, c’est qu’elles ne possèdent pas d’actifs. Ainsi, tout ce qu’elles possèdent reposent sur du virtuel et des belles promesses. L’exemple le plus criant est celui d’Uber. Il n’y a qu’une application pour mobile à se mettre sous la dent… En plus de cela, la compagnie creuse ses perte chaque année. Pourtant, les investisseurs ne tarissent pas d’éloges. L’effet moutonnier ?

Car les investisseurs ne sont pas toujours rationnels dans leurs choix. Ils ne prennent pas en compte les changements qui peuvent intervenir. Si tous les pays l’interdisent face à la grogne des taxis, quel sera l’avenir d’Uber ? Attention : à trop jouer avec les nouvelles technologies, on peut se brûler les ailes. Icare en sait quelque chose.

L’année de tous les dangers, et il va falloir s’accrocher à son fauteuil pour ne pas se faire éjecter. Les risques sont légions, et menacent le petit épargnant comme les grands investisseurs.

Non, ils ne se valent pas tous, bien au contraire, et certains, il faut bien le dire, ne servent pas à grand chose, même s’ils sont accessibles avec 30 euros ou moins. Car il faut quand même se le dire : on ouvre un plan d’épargne retraite pour gagner des sous, et pas pour tout dépenser en frais sur les rentes ou sur les frais de transfert.

Non, ils ne se valent pas tous, bien au contraire, et certains, il faut bien le dire, ne servent pas à grand chose, même s’ils sont accessibles avec 30 euros ou moins. Car il faut quand même se le dire : on ouvre un plan d’épargne retraite pour gagner des sous, et pas pour tout dépenser en frais sur les rentes ou sur les frais de transfert. C’est ce qui fait son charme, mais qui peut aussi représenté un piège si les autres conditions pour en faire un placement valable ne sont pas réunies (taux + frais minimes sur toutes les opérations). Car les cotisations sont déductibles.

C’est ce qui fait son charme, mais qui peut aussi représenté un piège si les autres conditions pour en faire un placement valable ne sont pas réunies (taux + frais minimes sur toutes les opérations). Car les cotisations sont déductibles.

Son succès s’explique par cette possibilité offerte de faire baisser ses impôts, tout en prévoyant une rente pour ses vieux jours. Mais nous n’en avons pas tous l’utilité, même si nos banquiers veulent nous le faire croire.

Son succès s’explique par cette possibilité offerte de faire baisser ses impôts, tout en prévoyant une rente pour ses vieux jours. Mais nous n’en avons pas tous l’utilité, même si nos banquiers veulent nous le faire croire.

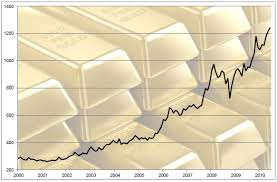

L’once d’or cotait un peu au-dessus de 1150 $ il y a 5 ans, pour vivre une remontée fulgurante jusqu’à l’été qui a suivi. Depuis les programmes de rachat de dettes de la Fed avaient commencé à faire leur effet. Le cours descendit progressivement jusqu’au l’arrivée de Janett Yellen, plongeant la planète financière dans le doute.

L’once d’or cotait un peu au-dessus de 1150 $ il y a 5 ans, pour vivre une remontée fulgurante jusqu’à l’été qui a suivi. Depuis les programmes de rachat de dettes de la Fed avaient commencé à faire leur effet. Le cours descendit progressivement jusqu’au l’arrivée de Janett Yellen, plongeant la planète financière dans le doute.  On dit souvent qu’avec Apple, c’est

On dit souvent qu’avec Apple, c’est  Tout bien considéré le boîtier de la fameuse Apple Watch Edition ne devrait pas contenir plus de 41 grammes d’or par montre, dans le pire des cas. En supplément les prévisions de 12 millions d’unités vendues par an s’apparentent à de la science-fiction, si l’on considère la concurrence suisse et les ventes actuelles en berne.

Tout bien considéré le boîtier de la fameuse Apple Watch Edition ne devrait pas contenir plus de 41 grammes d’or par montre, dans le pire des cas. En supplément les prévisions de 12 millions d’unités vendues par an s’apparentent à de la science-fiction, si l’on considère la concurrence suisse et les ventes actuelles en berne.