Cuba ce ne sont pas que les mojitos et la salsa, surtout depuis que le pays s’est rapproché des Etats-Unis. Tout est à reconstruire, et il y a de grosses opportunités à saisir pour qui souhaiterait investir dans l’immobilier à Cuba. Cette terre d’aventures peut devenir un nouvel eldorado, un peu comme investir au Maroc. Les américains ne s’y sont d’ailleurs pas trompés et prévoient d’arriver avec leurs capitaux pour faire des profits gigantesques. Les français, comme souvent, sont un peu à la traine, mais tentent de grappiller un morceau du gâteau, en tout cas pour ceux qui aiment prendre des risques, notamment dans l’immobilier locatif. Toutefois, avant d’aller mettre ses économies dans ce petit coin des caraïbes, il y a des choses à connaître. Alors, peut-on investir à Cuba ?

Les entreprises américaines vont investir massivement dans les années à venir !

Dès qu’il y a de bonnes affaires en jeu, les américains ne sont jamais les derniers, et le dégel en cours à Cuba va sûrement leur permettre encore de s’enrichir encore plus. Il faut dire que les pays où il y a de tels opportunités de gagner de l’argent sont de plus en plus rares. Ainsi, les investisseurs regardent les starts-up cubaines avec des yeux remplis de dollars, car beaucoup de ces jeunes entrepreneurs vont chercher des capitaux du côté des Etats-Unis pour se développer en faisant appel au capital risque outre-atlantique.

D’ailleurs, tout se met en place pour leur permettre d’accéder au marché américain facilement avec création d’entreprise sur place, compte bancaire, etc… Pour les cubains, c’est la certitude d’accéder au marché mondial, et donc de voir beaucoup plus grand.

Les secteurs porteurs

La technologie à la peine car pour l’instant, la fracture numérique entre Cuba et le reste du monde est énorme, – de 5% des foyers équipés pour recevoir Internet, et encore dans des conditions très encadrées par le régime. Mais quant tout le monde va s’y mettre, avec l’ouverture, il va y avoir de grosses opportunités. Des partenariats entre de grosses entreprises américaines et Cuba sont d’ailleurs entrain de se nouer en ce sens : communication, Internet haut débit, smartphone, équipement informatique…

Mis il n’y a pas que le digital où il est possible de profiter de l’ouverture des frontières. Il y a également beaucoup d’argent à gagner dans le tourisme, qui est déjà la principale ressource en devises du pays : hôtels, logements chez l’habitant (Airbnb va encore se faire beaucoup de sous), restaurants, activités touristiques…

L’hôtellerie à le vent en poupe

Depuis qu’Obama a décider de renouer les relations avec Cuba, on assiste à une nouvelle ruée vers l’or de la part de ceux qui ne veulent pas laisser passer le train. De nouveaux hôtels américains vont ainsi ouvrir prochainement pour les touristes et les voyageurs d’affaires, rappelant l’âge d’or des années 50. Les grandes chaînes sont sur les dents pour devenir leader d’un énorme marché, comme Starwood qui va investir des millions de dollars.

Il faut dire qu’il y a tant de bâtiment historiques à rénover dans la Havane pour faire des hébergements de charme qu’ont ne peut les compter. Il y a pour l’instant un gros manque dans le secteur car la grande partie des touristes doivent se rabattre pour le moment sur des hébergements gérés par l’état. Mais Airbnb et les grandes chaînes ne sont pas les seuls sur le marché. Un acteur géant du web, booking, va aussi commencer à proposer des hébergements sur place via sa centrale de réservation. Le service sera d’abord réservé aux voyageurs américains.

Et cela va générer d’autres investissements dans les infrastructures : transports en communs, routes, réseaux énergétiques, et même jusque dans l’agriculture.

Et la France dans tout cela ?

Et bien elle va pouvoir devenir un partenaire économique, tout en essayant de se placer pour faire partie des heureux élus qui vont accompagner Cuba dans son développement. Reste que pour le moment, les entreprises étrangères rencontrent encore quelques barrages administratifs, notamment en ce qui concerne le paiement en monnaie étrangère. C’est pourquoi Paris a décidé de créer un fonds directement sur place alimenté par la dette que lui doit Cuba.

Se lancer à Cuba n’est donc pas simple, et les prises de tête sont encore légions quand on vient de l’étranger. Car n’oublions pas que l’administration y est très lourde, que la notion de risque pour son capital y est encore très importante et que l’embargo n’est pas encore officiellement terminé. C’est la raison pour laquelle Hollande a emmené dans ses bagages plusieurs chefs d’entreprises françaises lors de sa dernière visite officielle.

Tous les groupes ayant de gros projets dans le pays étaient de la partie. Il faut dire qu’il y a de grosse sparts de marché à prendre dans le renouvellement des infrastructures de l’île, et que es contrats ne devraient pas tarder à tomber dans l’escarcelle de ses aventuriers des temps modernes, même si pour l’instant, ce ne sont que des belles paroles.

L’aéroport de la Havane bientôt géré par les français ?

La nouvelle peut faire sourire, et pourtant c’est dans l’ordre des choses possibles, en tout cas on en parle de plus en plus. Car le marché des aéroports cubains va bientôt s’ouvrir à la concurrence. Les touristes, eux, vont continuer à se déverser en masse, et encore, le phénomène va se multiplier.

Les aéroports vont donc devoir suivre, et dans leur état actuel, ce n’est guère possible, d’où la nécessité de les faire gérer par des investisseurs étrangers. Mais ADP n’est pas le seul à en vouloir. Les grands groupes aéroportuaires d’Amérique latine sont aussi sur les rangs, près à en découdre.

Des difficultés encore bien réelles

Mais pour réussir son business a Cuba, il faut se lever de bonne heure, car les obstacles ne vont pas manquer de se dresser sur le chemin de l’homme courageux. Il faudra faire des allers-retours dans le pays, et pas qu’un seul, Rome ne s’est pas construite en un jour ! Les entrepreneurs doivent donc comprendre qu’il faudra du temps avant que les projets aboutissent. Et puis, politiquement, tout n’est pas réglé à 100%.

D’abord, l’embargo est toujours présent, et puis il y a l’incertitude des élections, des 2 côtés : on ne sait pas quelle sera la position du successeur d’Obama, et de celui des frères Castro. Pour l’instant, le changement, ce n’est que dans les paroles, on attend donc des actes. Le quotidien des cubains n’a pas changé, en fin pas encore, et leur monnaie vaut toujours que dalle, quant aux infrastructures, mieux vaut ne pas en parler…

Et pourtant, des projets à Cuba, il y en a plein. Restent les sous. Les financements peinent à être débloqués, trop risqué pour le moment. Les banques, elles, ne la ramènent pas trop, de peur de se faire rattraper par le gendarme américain et de devoir payer des amendes monstrueuses. Et puis, pour le moment, nous sommes vraiment dans le court terme, la visibilité sur l’avenir étant plutôt réduite.

Internet a encore du chemin à faire

Car seulement 1% de la population y a accès ! En encore, dire que ça rame est un euphémisme. Car pour connecteur les geeks locaux, c’est sous la mer que cela se passe, avec un câble tendu entre Cuba et le Venezuela.

Quant au wifi, pour trouver du réseau, il faut être un petit génie, ou avoir la chance de se trouver tout près d’en endroit le recevant. C’est simple, à la Havane, il n’y en a que cinq. Pourtant, rien n’interdit d’avoir le wifi sur l’île, c’est juste que les infrastructures ne sont pas mises en place, ou bien ne fonctionnent pas, ce qui doit sans doute pour le moment bien arranger les autorités.

Et les petits malins qui ont mis la main sur un business wifi parallèle le savent : c’est de l’or en barre. Ils vendent des cartes à 3 euros l’heure, et quand on sait qu’un cubain moyen gagne 20 euros par mois, on ri jaune. Et encore, pour ce prix, pas de fibre ultra rapide, mais quelque chose entre l’escargot et la tortue.

Il n’y a que Facebook et WhatsApp qui arrivent à tirer leur épingle du jeu au niveau du débit, sous la surveillance implicite du régime. Mais quel est le gouvernement qui ne surveille pas ses ouailles ?

L’autre solution consiste à avoir Internet chez soi. Peu sont les cubains à bénéficier de ce passe droit. Il faut qu’il y ait une vrai raison, comme celle d’être un médecin, un chercheur, ou un hôtelier. Car en plus de la connexion, il faut avoir un ordinateur ou un smartphone, et donc connaître quelqu’un de l’étranger qui peut le ramener dans ses bagages. Vous avez dit parcours du combattant ?

Investir dans l’immobilier à Cuba

C’est la nouvelle tendance, le prix de la pierre étant vraiment abordable, il est donc normal que L’immobilier locatif explose ! Car les touristes sont de plus en plus nombreux a vouloir passer leurs vacances chez l’habitant, et refusent en masse les hôtels club sans âme. Airbnb Cuba fait donc un carton auprès des américains qui sont pour l’instant les seuls à y avoir accès.

La croissance du site sur la destination ferait pâlir de jalousie n’importe quel entrepreneur du monde. Les américains reviennent à Cuba, et en masse, pour profiter de ses charmes, comme au bon vieux temps. De là à dire que c’est une page qui se tourne… Il se dit qu’un cinquième d’entre eux passe par la centrale de réservation pour particuliers. Les hôteliers « classiques » n’ont qu’à bien se tenir, surtout à la Havane, où l’offre est très forte et les habitants nombreux à proposer une chambre chez eux pour mettre du beurre dans les épinards.

Car les touristes visitent l’île par millions. On se dit donc que quand ils pourront tous passer par Internet pour réserver chez l’habitant, le phénomène devrait exploser, comme partout ailleurs dans le monde d’ailleurs.

Parmi les autres pays tendance et qui se sont ouverts au monde, à suivre actuellement, citons aussi l’Iran où des opportunités de bonnes affaires existent. Ce pays plait aux investisseurs car comme à Cuba, les marchés à prendre son énormes.

Tout savoir avant de s’implanter

S’implanter à Cuba, cela ne s’invente pas, et ça ne se décide pas non plus sur un coup de tête, car même si les portes s’entrouvrent, elles ne s’ouvrent pas encore en grand, et ceux qui ont de larges épaules doivent faire profil bas s’ils veulent passer. Pourtant, le gouvernement cubain a enclenché la première pour faire venir les investisseurs étrangers dans le pays avec la carotte que tous préfèrent : des incitations fiscales.

Mais tous les domaines de l’économie ne bénéficient pas encore de conditions similaires. Ainsi, les armées, l’école, la santé et les médias sont toujours la chasse gardée de l’état. Mais il y a pour l’instant encore largement à faire ailleurs et les projets encours dans lesquels interviennent les étrangers se comptent par centaines, principalement dans le tourisme, mais pas que.

Cuba, par exemple, a du pétrole, mais elle a besoin des étrangers pour le raffiner et le vendre. La Russie et la Chine, partenaires historiques ne sont donc plus les seuls à faire la pluie et le beau temps sur l’île.

Les raisons pour investir à Cuba

Si vous lisez ces lignes, c’est que cela vous démange déjà. Et pour alimenter votre moulin, sachez qu’hormis les 4 secteurs économiques cités un peu plus haut, il y a de la place pour tout le monde, surtout si votre prédilection concerne les nouvelles technologies ou les infrastructures. Fiscalement, c’est intéressant : de nombreuses zones franches ont été créées. Résultat : pas d’impôt sur le bénéfice ni de charges sociales sur le coût du travail, ni de droits de douane, et ce pendant 12 ans.

Mais attention, tant que l’état sera aux manettes comme il l’est actuellement, il faudra composer avec lui et accepter qu’il agisse comme un véritable partenaire, ce qui a ses mauvais côtés mais qui peut aussi permettre de lever des barrières. De plus, dire que cela est sans risque serait mentir. Mais le jeu en vaut la chandelle, à condition d’être solide financièrement.

Cuba Libre n’est pas que le nom d’un excellent cocktail. C’est aussi un futur proche. Toutefois, nul ne sait ni le jour ni l’heure. Avis aux joueurs et aux risque tout.

Non, ils ne se valent pas tous, bien au contraire, et certains, il faut bien le dire, ne servent pas à grand chose, même s’ils sont accessibles avec 30 euros ou moins. Car il faut quand même se le dire : on ouvre un plan d’épargne retraite pour gagner des sous, et pas pour tout dépenser en frais sur les rentes ou sur les frais de transfert.

Non, ils ne se valent pas tous, bien au contraire, et certains, il faut bien le dire, ne servent pas à grand chose, même s’ils sont accessibles avec 30 euros ou moins. Car il faut quand même se le dire : on ouvre un plan d’épargne retraite pour gagner des sous, et pas pour tout dépenser en frais sur les rentes ou sur les frais de transfert. C’est ce qui fait son charme, mais qui peut aussi représenté un piège si les autres conditions pour en faire un placement valable ne sont pas réunies (taux + frais minimes sur toutes les opérations). Car les cotisations sont déductibles.

C’est ce qui fait son charme, mais qui peut aussi représenté un piège si les autres conditions pour en faire un placement valable ne sont pas réunies (taux + frais minimes sur toutes les opérations). Car les cotisations sont déductibles.

Son succès s’explique par cette possibilité offerte de faire baisser ses impôts, tout en prévoyant une rente pour ses vieux jours. Mais nous n’en avons pas tous l’utilité, même si nos banquiers veulent nous le faire croire.

Son succès s’explique par cette possibilité offerte de faire baisser ses impôts, tout en prévoyant une rente pour ses vieux jours. Mais nous n’en avons pas tous l’utilité, même si nos banquiers veulent nous le faire croire.

Les particuliers disposant du temps et des connaissances nécessaires, peuvent participer à des rencontres entre Business Angels et entrepreneurs. Ils se pencheront particulièrement sur la personnalité des dirigeants, et tenteront d’établir les chances de réussite à l’intérieur du marché concerné.

Les particuliers disposant du temps et des connaissances nécessaires, peuvent participer à des rencontres entre Business Angels et entrepreneurs. Ils se pencheront particulièrement sur la personnalité des dirigeants, et tenteront d’établir les chances de réussite à l’intérieur du marché concerné.  Investir de l’argent pour un rendement mensuel immédiat de 5 % ? Choisissez les vaches. Plusieurs fonds récoltent la mise des particuliers, et les destinent à des éleveurs laitiers.

Investir de l’argent pour un rendement mensuel immédiat de 5 % ? Choisissez les vaches. Plusieurs fonds récoltent la mise des particuliers, et les destinent à des éleveurs laitiers.  En effet, tous les diamants n’ont pas la même valeur, et ne se négocient pas de la même façon. Ainsi, il faut éviter les petites pierres. En dessous de 0,5 carat, c’est prendre un grand risque : il ne sont pas certifiables, et le marché est rempli de contrefaçons. Il vaut donc en acheter moins, mais de meilleures qualités : incolores (de D à F), pures et qui dépassent les 0,5 carats, mais sans dépasser les 2 carats (difficiles à revendre du fait de leur rareté).

En effet, tous les diamants n’ont pas la même valeur, et ne se négocient pas de la même façon. Ainsi, il faut éviter les petites pierres. En dessous de 0,5 carat, c’est prendre un grand risque : il ne sont pas certifiables, et le marché est rempli de contrefaçons. Il vaut donc en acheter moins, mais de meilleures qualités : incolores (de D à F), pures et qui dépassent les 0,5 carats, mais sans dépasser les 2 carats (difficiles à revendre du fait de leur rareté). Elle surveille les placements atypiques de très près, et ses pouvoirs viennent d’être élargis, en faisant plus que jamais un gendarme craint. Cette augmentation des contrôles est encore au stade de projet, mais celui-ci devrait voir le jour, tant le diamant et autres investissements atypiques (oeuvres d’arts, terres rares…) sont des placements qu’il est nécessaire d’encore mieux surveiller.

Elle surveille les placements atypiques de très près, et ses pouvoirs viennent d’être élargis, en faisant plus que jamais un gendarme craint. Cette augmentation des contrôles est encore au stade de projet, mais celui-ci devrait voir le jour, tant le diamant et autres investissements atypiques (oeuvres d’arts, terres rares…) sont des placements qu’il est nécessaire d’encore mieux surveiller.

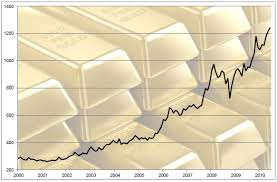

L’once d’or cotait un peu au-dessus de 1150 $ il y a 5 ans, pour vivre une remontée fulgurante jusqu’à l’été qui a suivi. Depuis les programmes de rachat de dettes de la Fed avaient commencé à faire leur effet. Le cours descendit progressivement jusqu’au l’arrivée de Janett Yellen, plongeant la planète financière dans le doute.

L’once d’or cotait un peu au-dessus de 1150 $ il y a 5 ans, pour vivre une remontée fulgurante jusqu’à l’été qui a suivi. Depuis les programmes de rachat de dettes de la Fed avaient commencé à faire leur effet. Le cours descendit progressivement jusqu’au l’arrivée de Janett Yellen, plongeant la planète financière dans le doute.  On dit souvent qu’avec Apple, c’est

On dit souvent qu’avec Apple, c’est  Tout bien considéré le boîtier de la fameuse Apple Watch Edition ne devrait pas contenir plus de 41 grammes d’or par montre, dans le pire des cas. En supplément les prévisions de 12 millions d’unités vendues par an s’apparentent à de la science-fiction, si l’on considère la concurrence suisse et les ventes actuelles en berne.

Tout bien considéré le boîtier de la fameuse Apple Watch Edition ne devrait pas contenir plus de 41 grammes d’or par montre, dans le pire des cas. En supplément les prévisions de 12 millions d’unités vendues par an s’apparentent à de la science-fiction, si l’on considère la concurrence suisse et les ventes actuelles en berne.